Около 2х месяцев наши сотрудники исследуют рынок керамической плитки. встречаясь с продавцами, производителями. посещая магазины и рынки. Пока же публикуем компиляцию всего того, что есть в российском интернете по данной теме - чтобы вам не пришлось тратить время на поиск этой информации. Кое-что полезно, кое-что не очень. Это не наш труд - а всего лишь структурированная масса данных по тематике.

Чтобы оценить обьем рынка керамической плитки, надо обладать информацией по строительству новой недвижимости и ремонту старой.

Динамика строительства

В настоящее время наблюдается развитие строительного комплекса РФ, который насчитывает более 140 тыс. организации и более 10 тыс. проектно-изыскательских фирм различной формы собственности. В 2005 году наблюдалось увеличение объемов строительства .Рост количества вводимых в эксплуатацию зданий растет на 10% в год, и эта тенденция сохраниться.

1. Строительство жилья

Утвержденная структура ежегодной программы строительства жилья в Москве с 2005 до 2010 года. Ежегодный минимальный объем строительства жилья в Москве в период с 2005 по 2010 годы должен составлять 4 млн. 200 тыс. кв. метров, в том числе:

• по городскому заказу — 1 млн. 600 тыс. кв. метров

• коммерческое жилищное строительство — 1 млн. 500 тыс. кв. метров

• ведомственное — 300 тыс. кв. метров

• целевое — 200 тыс. кв. метров

• на земельных участках с оформленными имущественными правами — 600 тыс. кв. метров.

Всего по Москве в районах массового строительства будет возведено более 6 миллионов квадратных метров жилья

2. Строительство офисов

Рынок офисов составляет второй по емкости сегмент рынка недвижимости в Москве.

Объем новых офисных площадей классов А и В, введенных в 2005 году , оценивается на уровне 990 000 кв.м. В результате общая площадь офисных помещений класса А и В на конец 2005 года достигает от 4 млн.кв.м до 4,5 млн. кв. м.. Класс С 6 млн. кв. м в Москве

В итоге рынок помещений в составе бизнес-центров оценивается специалистами в 10 млн. кв. м площадей.

Объем вводимых качественных офисных площадей на протяжении последних лет планомерно возрастал, и эта тенденция сохраняется – увеличивается заинтересованность

девелоперов в строительстве офисных центров классов А, В.

В связи благоприятной экономической ситуацией в РФ – успешными структурными преобразованиями, высокими мировыми ценами на энергоносители, приводящей к расширению бизнеса компаний и прихода новых, спрос на офисные помещения остается стабильно высоким.

3. Строительство торговых центров

общее количество торговых площадей в существующих 54 торговых центрах на начало года достигло 783 000 кв. м. Эксперты компании Colliers International называют более значительные цифры По их данным, общее количество торговых площадей в торговых центрах достигло примерно 1,4 млн. кв. м - только за прошлый год объем вновь введенных в эксплуатацию комплексов составил около 600 000 кв. м. Прибавление еще почти 900 000 кв. м ожидается в этом году

4. Строительство коттеджей

общее количество застраиваемых и продаваемых коттеджных поселков в Подмосковье приближается к 300, а общий объем рынка оценивается в 5-7 млрд. долларов, и существенная его часть приходится на поселки высшего ценового сегмента.

Риэлтеры обладают сегодня данными по 70 коттеджным поселкам, где ведутся сделки купли-продажи. Остальная часть этого рынка находится вне зоны их влияния, где они не принимают непосредственного участия в строительстве и реализации проектов. По данным Российской гильдии риэлторов (РГР), с 1990 года в Подмосковье построено более 7,5 тыс. коттеджей. При этом остается незавершенным строительство еще порядка 10 тыс. Темпы возведения этой категории жилья составляют около 2 тыс. коттеджей в год

5. Строительство элитного жилья

Общий объем рынка элитного жилья составляет 400-450 тыс. кв. м. В 2004 году было введено около 100-120 тыс. кв. м, а в 2005 сдано 225 тыс. кв. м. (около 28 объектов). В 2006 году планируется ввести 1 300 000 кв. м .

По объявленным на сегодняшний день планам, за период 2006-2010 гг. планируется построить 73 объекта, расположенных внутри Садового кольца и отнесенных к элитным по качеству проекта. Максимальное число элитных объектов - по 14 и 13 объектов соответственно, или 19,2% и 17,8% - будут сосредоточены в районах Мещанский и Хамовники. Несколько меньше - в Басманном и в Замоскворечье (по 10-11 домов, или 13,7-15,1%). А в районах Тверской, Якиманка, Таганский, Арбат число объектов - 4-7 (5,5-9,6%). Менее всего элитных объектов планируется построить в районах Пресненский (2 объекта, или 2,7%) и Красносельский (1 объект, или 1,4%)..

Приведенные выше данные свидетельствуют о дальнейшем развитии рынка недвижимости

Общая ситуация на рынке отделочных материалов

Активность населения в области строительства и ремонта остается высокой и, возможно, продолжит свой рост в будущем. По оценке аналитиков, объем рынка отделочных материалов в России равен примерно $6 млрд (из них $1,5 млрд приходится на Москву). Из этого объема только 40 % приходится на отечественного производителя, остальные 60% приходятся на импорт. Такую структуру можно объяснить тем, что, во-первых, объемы отечественного производства не могут покрыть потребности растущего рынка; во-вторых, отечественные компании проигрывают зарубежным в использовании эффективных технологий продвижения продукта на рынке; в-третьих, ввезенные товары обладают или лучшим качеством, хотя в последнее время наметилась тенденция модернизации ряда отраслей строительного сектора с обновлением парка оборудования.

Объемы и рост рынка керамической плитки

Самым быстрорастущим сегментом рынка отделочных материалов является рынок керамической плитки. В год он растет на 25% в год. Еще более высокими темпами растет российский рынок элитной керамической плитки – на 30% в год. При этом наблюдается как рост отечественного производства, так и увеличение поставок по импорту. По результатам рыночных исследований, проведенных ассоциацией D&E, которые были опубликованы в марте 2004 года, спрос на керамическую плитку вырос на 18%, что составило 125 миллионов кв.м. На рост спроса мгновенно отреагировала местная промышленность, что повлекло за собой увеличение производства на 27% с 82 млн. кв.м. в 2003 году до 104 млн. кв.м. в 2004 году. Этот показатель наверняка достигнет 130 млн.кв.м. уже в 2006 году.

Сегменты рынка керамической плитки

Для сегментирования рынка керамической плитки можно применять ряд признаков.

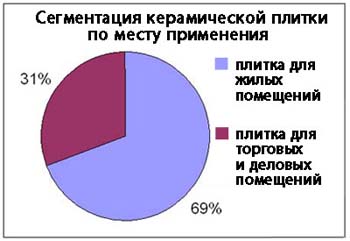

1. Плитка, применяемая для отделки частных жилых помещений, и плитка, применяемая для строительства и реконструкции объектов деловой и торговой сферы. Плитка для отделки коммерческих помещений составляет примерно треть от всего рынка плитки.

Скорее всего такое процентное отношение сохранится еще на долго. Хотя увеличивается рост строительства офисных и торговых помещений, но его объемы не смогут превысить объем строительства жилья.

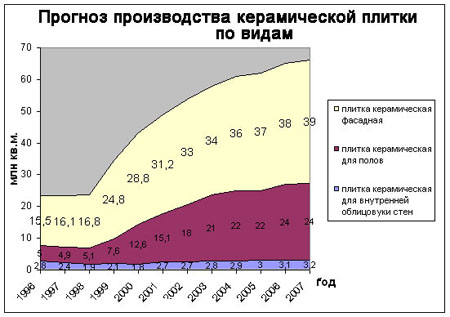

2. Госкомстат РФ применяет сегментацию по типу работ.

– плитка глазурованная для отделочных работ;

– плитка керамическая напольная;

– плитка керамическая фасадная.

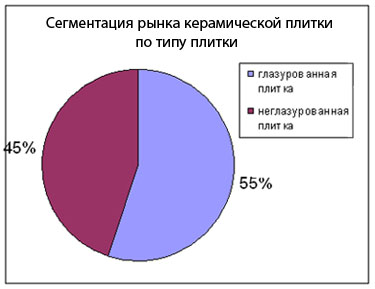

3. Товарная номенклатура внешнеэкономической деятельности (ТН ВЭД) предполагает подразделение керамической плитки на две крупные группы: плитка керамическая глазурованная и плитка керамическая неглазурованная. По некоторым данным, Неглазурированной плиткипродается больше, чем глазурированной.

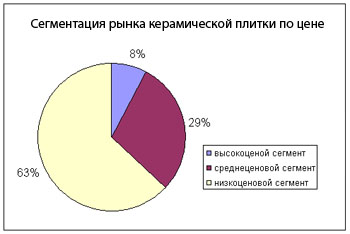

4. Сегментация по цене:

-низкоценовой сегмент

-среднеценовой сегмент

-высокоценовой сегмент

Большую часть продаж занимает сегмент с низкой ценой. на втором месте - средняя цен и высокоценовой сегмент занимает лишь около 8 процентов рынка.

Тем не менее, сегмент дорогой плитки продолжит расти и этот рост составит 30%. Участники рынка считают, что все сливки с этого сегмента снимут итальянские компании.

Сегмент дешевой плитки ежегодно растет лишь на 20% - ее используют для "бюджетного" строительства, которое развивается медленнее.

Сегодня элитную плитку в Москве продает 20 бутиков. Лидерами считаются компании "Эксклюзив" (три салона), студия камня и плитки "Барокко" (два салона), компания I.M ( магазины Бутик плитки). По словам руководителя отдела плитки и керамогранита "Барокко" Ксении Левиной, развитие бутиков обусловлено "желанием обеспеченного потребителя получить эксклюзив от ведущих дизайнеров, которого не найти в больших сетях". По ее данным, стоимость элитной плитки начинается от 35 евро за кв. м, но есть образцы и за $2 тыс. Наиболее популярные марки - Floor Gres, Saint'Agostino и дизайнерская студия Brix.

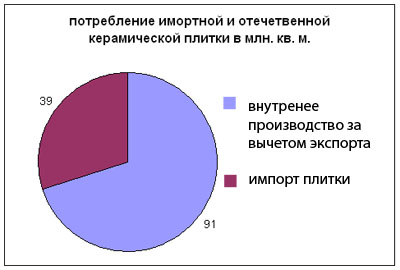

Импорт и внутреннее производство керамической плитки

Не многие страны Европы могут похвастаться ростом рынка керамической плитки. В основном рынки сформированы и разделены между игроками. И все больше привлекательностью обладает рынок РФ. Ведущие мировые производители керамической плитки пытаются укрепить свои позиции в России. Еще 5-6 лет назад европейские производители не были представлены и объемы импорта были минимальными. Однако теперь при росте спроса на отделочные материалы и на плитку в частности , иностранные производители увеличивают поставки, отечественные производители тоже не отстают и наращивают объемы производства. Однако 30% рынка приходится на импорт. И изменить это положение российским компаниям будет достаточно трудно.

Низкое качество глины, отставание в дизайне , нарушение технологии производства, низкая квалификация рабочей силы - все это оказывает отрицательное воздействие на качество продукта.

Отечественные производители керамической плитки

Среди ведущих отечественных производителей можно выделить:

o Группа Керама

o ЗАО «Велор» (г. Орел)

o ОАО «Сокол» (Московская обл., г. Дедовск)

o Кировский «Стройфарфор» (Калуга)

o ОАО «Стройфарфор» (г. Шахты, Ростовская обл.)

o ОАО «Нефрит-Керамика» (Ленинградская обл.)

o ЗАО «Контакт» (г. Санкт-Петербург)

o Керамин (г. Минск, Республика Беларусь)

o Воронежский керамический завод

o Экспериментальный керамический завод Подрезково

Среди последних тенденции в отечественом производстве можно выделить:

- модернизацию оборудования

- наращивание производственных мощностей

- партнерство с ведущими мировыми прроизводителями

- отказ от самостоятельной разработки дизайна плитки.

В основном отечественные производители предлагают потребителю плитку низкоценового сегмента – около 6 у.е. за метр.

Объемы производства керамической плитки отечественными заводами.

| ЗАО "ВЕЛОР" |

Орловская область |

17,7 |

| ОАО "Волгоградский керамический завод" |

Волгоградская область |

9 |

| ЗАО ПКФ "Воронежский керамический завод" |

Воронежская область |

7,6 |

| ОАО "Оскольский электрометаллургический комбинат" |

Белгородская область |

6,6 |

| ДОАО "Экспериментальный керамический завод" |

Московская область |

6,8 |

| ОАО "НЕФРИТ-КЕРАМИКА" |

Ленинградская область |

6,1 |

| ОАО "Завод керамических изделий" |

Свердловская область |

6,1 |

| АООТ "СОКОЛ" |

Московская область |

5,7 |

| ОАО "СТРОЙФАРФОР" |

Ростовская область |

6,9 |

| ООО "Кучинский керамико-плиточный завод" |

Московская область |

4,8 |

| ЗАО "КОНТАКТ" |

Ленинградская область |

4,2 |

| ЗАО "КВАРЦ" |

Ленинградская область |

2,6 |

| ЗАО "ПСКОВКИСЛОТОУПОР" |

Псковская область |

2,1 |

| ЗАО "ЧЕБОКСАРСКАЯ КЕРАМИКА" |

Чувашская Республика |

1,2 |

| ЗАО "Глебычевский керамический завод" |

Ленинградская область |

1,5 |

| ООО "ОСНОВНОЕ ПРОИЗВОДСТВО" |

Московская область |

1,6 |

| ОАО по производству стройматериалов "ГНЕЗДОВО" |

Смоленская область |

1,5 |

| ЗАО "ПИАСТРЕЛЛА" |

Свердловская область |

1,7 |

| ОАО "Буньковский завод керамических изделий" |

Московская область |

2,3 |

| ЗАО "Ангарский керамический завод" |

Иркутская область |

0,9 |

| ОСООО "ТОАЗ-КЕРАМИКА" |

Самарская область |

0,9 |

| Октябрьский завод керамической плитки и фарфоровых изделий |

Республика Башкортостан |

0,6 |

| ОАО "ТВЕРЬСТЕКЛО" |

Тверская область |

0,8 |

| ЗАО "Томский завод керамических материалов и изделий" |

Томская область |

0,3 |

| ЗАО "КИРОВСКИЙ СТРОЙФАРФОР" |

Калужская область |

0,4 |

| Липецкий завод |

Липецкая область |

0 |

| ООО ОП "КРАСНОЯРСКСТРОЙМАТЕРИАЛЫ" |

Красноярский край |

0,1 |

| ООО "МАХАЛИНСКОЕ" |

Пензенская область |

0,1 |

| ОАО "БЭЗ" |

Московская область |

0,1 |

Иностранные производители керамической плитки

Ведущими импортерами керамической плитки , если не считать Белоруссию, в Россию являются Италия и Испания. В Италии более 300 предприятий заняты выпуском плитки, объем годового производства составляет более 560 млн м2. Сегодня Италия производит 20% мирового объема керамической плитки и 50% плитки, выпускаемой в странах Европейского Союза. Наиболее известные марки – Lafaenza, Provenza, Dado, Monica, Sacis, Vives, NovaBell, ELIOS ceramica, Magica Ceramica, Omega. В России же наибольшей популярностью пользуются марки Floor Gres Ceramiche, Casa dolce Casa, Bardelli, Сerim , Caesar, Florim, Mariner, Gardenia Orchidea, Versace. Квадратный метр итальянской плитки стоит от 25 евро и выше. Стоимость декора может доходить до 200 евро за штуку.

Испанские производители так же широко представлены на рынке керамической плитки. В наибольшей популярность пользуются такие марки, как Porcelanosa, Aparici, PGC Porcelanite, Incoazul Ceramicа, Peronda, Mapisa, Azulejos A, Azuvi, Azulejera Alcorense, Diago, Fabresa, Keraben, Elite Plus, Metropol, Navarti, Rocersa, TAU. Испанская плитка старается повторять дизайн итальянской, но стоит дешевле. Квадратный метр обойдется от 20 евро.

В странах бывшего социалистического лагеря безусловными лидерами в производстве керамической плитки считаются польские заводы Opocznо и Tubadzin. Средняя стоимость – 15 евро.

Продукция германских фирм представлена на российском рынке в основном четырьмя крупными производителями: Villeroy&Boch, Agrob, Buchtal, Korzilius и Steuler. Средняя стоимость – 18 евро.

Кроме того, поставляют свою продукцию в Россию фирмы Великобритании: Original Style, Minton Hollins

Российский рынок керамической продукции и показатели объемов производства

| |

|

2000 |

2001 |

2002 |

2003 |

2004 |

Прирост в процентах, 03-04 |

| Производство |

Млн.кв.м. |

30,0 |

49,0 |

61,5 |

82 |

104,2 |

+ 27 |

| Экспорт |

Млн.кв.м. |

Нет данных |

2,6 |

2,9 |

3,3 |

3,8 |

+14,2 |

| Внутренние продажи |

Млн.кв.м. |

30,0 |

46,4 |

58,6 |

78,7 |

100,4 |

+ 27,6 |

Импорт(общий)

Из Белоруссии

Из Испании

Из Италии

Из Турции |

Млн.кв.м. |

10,0

Нет данных

4,7

2,3

Нет данных

|

21,0

8,0

5,8

4,8

1,1

|

22

10

5,9

3,6

1,1

|

26,8

12,0

6,2

4,8

1,6

|

24,2

12

Нет данных

5

1,5

|

- 9,7 |

Объемы продаж

на внутреннем рынке |

Млн.кв.м. |

40,0 |

59,7

|

78,8 |

105,5 |

124,7 |

+18,1 |

| Объемы продаж |

Млн.долларов США |

Нет данных |

477 |

617 |

865 |

1,002 |

+15,8 |

Основные игроки

На российском рынке керамической плитки действуют более 300 операторов. При таком количестве даже лидер рынка будет занимать не больше 1%. В основном все операторы представляют несколько фабрик. Среди московских игроков можно выделить «Финторг», «Зодиак», «Биг Бен» как наиболее часто встречающееся названия в опросе проведенном среди дизайнеров. Компания «Финторг» представляет несколько известных мировых производителей. Работает как с частными покупателями, так и с дизайнерскими студиями, налаженные отношения с которыми позволяют лидировать в данном сегменте. Широко представлены на выставках – ярмарках, таких как Ростройэкспо, Стройпассаж. Компания предлагает продукцию среднего и высокого ценового сегментах.

«Зодиак» работает с испанской фабрикой Porcelanosa – керамическая плитка среднего ценового сегмента . Имеет несколько крупных складов в Москве, за счет чего может обеспечивать поставки плитки покупателю в течение 2 дней. Не всегда покупатели готовы ждать 3 – 6 недель прибытия плитки из-за границы, и предпочитают купить, там где им предоставят необходимый объем сразу же.

Компания «Биг Бен» занимается поставками английской керамической плитки в викторианском стиле. Особенностью данной фабрики является предоставление широкой цветовой гаммы и выбора форм плитки. Данная фабрика производит не только стандартные прямоугольные и квадратные формы , но и треугольные, ромбовидные и другие. За что и завоевала лояльность дизайнеров, так как позволяет им выкладывать целые композиции или ковры.

Нельзя сказать , что эти компании занимают лидирующее положение – они яркие представители рынка керамической плитки.

Основные тенденции на рынке и прогноз.

Конкуренция на рынке плитки – это конкуренция дизайна. Сегодня можно купить плитку любого цвета и оттенка, сделанную под дерево, металл , текстиль, состаренную или отполированную. Потребитель при выборе не ограничен ничем. Однако существуют общие тенденции спроса. Потребитель хочет, чтобы «было красиво», а это значит точный размер, оригинальный дизайн, наличие декоров. Российский потребитель отходит от традиционных для него квадратных размеров 15*15, и отдает предпочтение прямоугольным формам. причем выбор размера напрямую зависит от площади помещения: чем меньше помещение, тем меньше размер плитки. Что касается дизайна, то большинство как и прежде отдают предпочтение классике. В России нет культуры часто делать ремонт, поэтому большинство населения старается выбрать то, что не надоест через год. Многие могут часами стоять у модных ярких коллекции , но приобретут более спокойные пастельные тона. Основной чертой классической плитки остается доминирование теплых пастельных цветов. А рисунок здесь чаще всего будет имитировать натуральный камень - мрамор, оникс, травертин и др.

Современная тенденция в керамическом дизайне - включение дополнительных декоративных элементов из зеркал, стекла, металла и даже дерева. Благодаря непривычному сочетанию материалов обстановка приобретает дополнительный шарм. Еще одно направление в данной области - горизонтальная укладка (по типу кирпичной стены), которая становится все более популярной. Также актуально использовать в облицовке сочетание различных форматов. Коллекции некоторых фабрик (например, Cerdisa и Casa dolce Casa, Италия) специально рассчитываются таким образом, чтобы четыре-пять разных по размеру керамических плиток образовывали единый гармоничный узор.

Что касается прогноза развития, то можно отметить, что рост рынка провоцирует появления новых игроков. Конкуренция обостряется, что приводит к снижению цены. Чтобы была возможность конкурировать по цене иностранные производители пытаются снизить уровень издержек, построив заводы в России. Те компании, которые не могут конкурировать по цене уходят в ниши.

Отечественные производители пытаются повысить качество своей продукции, модернизировав производственные линии. Происходит замена устаревшего оборудование на новое итальянского производства.

Смотрите также статьи:

Мировой рынок керамической плитки